特別寄稿 第4回 コンテナがない! いつ元に戻るのか

直近のコンテナのスポット海上運賃では、部分的にごく緩やかな下落傾向が見られるものの、依然、非常に高い水準にあり、スペースも不足しています。では、いつごろこの状況はコロナ前の姿に戻るのでしょう。

■割れる意見

海運関係者、経営者、政府、学者の意見は一致していません。国連貿易開発会議(UNCTAD)は18日、運賃高騰が2023年まで続く想定のシナリオを示し、この場合、世界の輸入価格が10.6%上昇するとの試算を発表しましたが、他方でバイデン米大統領は23日、米政権の取り組みにより、米国サプライチェーン(調達・供給網)混乱のボトルネックが緩和されつつあると誇示しました。このように明確な答えは出ていない状況ですが、ここでは、いくつかのキーポイントをお伝えしたいと思います。

まず需要について、オーストラリア準備銀行(RBA)のロウ総裁は16日、耐久消費財の購入が一服し、今後、コト消費が再開されるにつれ需要が落ち着く、と述べました。しかしながら、その時期は定かではありません。米コロラド大学等が調査・発表しているロジスティクスマネジャー指数(LMI)等の10月期世界指標を見ると、川上企業の在庫量に比べ、川下企業の在庫量が特に少なくなっています。LMIの調査リポートでは、「特に小売業者が在庫を確保できていないことを反映している」としています。

また、データでは見えてこない実態として、企業が安全在庫を増やしているので、全体的な在庫率が高く見えても、実際には在庫にムラがあり、「肝心な特定の製品が入ってこない」といった悩みもよく聞きます。

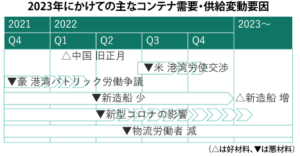

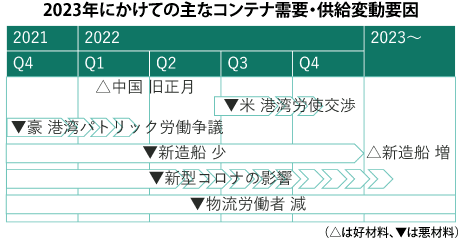

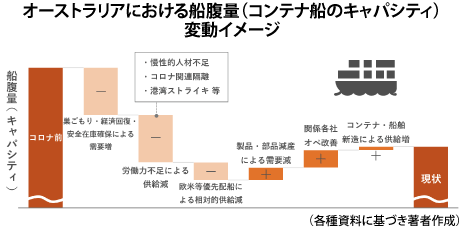

次に船腹の供給をみると、第2回で述べたとおり、2022年の新造船竣工(しゅんこう)量は、需要を賄えるほどの量ではなく、船腹不足は継続する見込みです(なお23年は、22年の2倍以上の船腹が投入される見込みです)。

処理能力・労働力では、世界的な物流労働者のなり手不足が今後も続く見込みです。また、大きなトピックとして、主要揚地港である米国西海岸における、来年7月の労働協約更新があります。

過去の更新のタイミングでは、争議に発展し、物流に混乱を生じさせています。サプライチェーン混乱の中心地で、過酷な労働環境に対応していた港湾労働者が、相当の要求をする可能性が高く、大きな懸念になっています。

■主要発地側の状況

次に、オーストラリア向けコンテナ貨物の主な積地港としてよく話を聞く、中国、東南アジア、日本の概況を見てみましょう。

まず中国では、いまだにゼロコロナ政策を続けています。今年、世界最大級の港である深セン、寧波の港や、上海浦東の空港等において、たった1人の感染者発生で埠頭(ふとう)を閉鎖する等、大きな混乱が生じました。直近では、大連港の低温倉庫における感染者発生で大きな影響が出ています。1人の感染で世界最大級の港湾が混乱する状況では、将来を見通すことはかなり難しい状況です。

そんな中国ですが、例年、旧正月の期間中、多くの工場が稼働を停止し、コンテナの需要が減ります。このタイミングでどれだけ正常な状態に近づけられるかが、世界のコンテナ不足における最初の焦点になりそうです。

タイをはじめとする東南アジアでは、感染者数の落ち着きにより、労働者が製造や物流現場に戻り始めており、自動車生産台数等は上昇傾向で、需要回復による船腹不足が続いています。

タイをはじめとする東南アジアでは、感染者数の落ち着きにより、労働者が製造や物流現場に戻り始めており、自動車生産台数等は上昇傾向で、需要回復による船腹不足が続いています。

日本でも、新型コロナ感染者は減っていますが、他国同様コンテナ不足が深刻です。日本最大のコンテナ取扱港である東京港の9月期コンテナ輸出取扱量をみると、半導体不足による減産の影響もありますが、コロナ前の19年同月比で15.8%の減少となっています。

一方の航空貨物をみると、成田空港の9月期積込量は、19年同月比で27.1%増となりました。コンテナ船の船腹が確保できず、航空輸送する「船落ち」が多く行われていることも影響しています。

各国で新型コロナや港湾の状況は異なりますが、結局のところ、中国→欧米といった主要航路の船腹不足を解消するため、世界中からコンテナ船がかき集められてしまうことから、世界的な船腹不足が生じます。輸送する貨物の発地、仕向地に加え、世界の主要航路のサプライチェーンの混乱が解消しないと、通常の状態には戻らない状況です。

次回の最終回では、オセアニアの現地企業として考えうる対策や、サプライチェーンの将来像について触れたいと思います。

投稿者プロフィール

最新の投稿

企画・特集2021年12月3日特別寄稿 最終回 コンテナがない! 対策とサプライチェーンの行方

企画・特集2021年12月3日特別寄稿 最終回 コンテナがない! 対策とサプライチェーンの行方 企画・特集2021年11月26日特別寄稿 第4回 コンテナがない! いつ元に戻るのか

企画・特集2021年11月26日特別寄稿 第4回 コンテナがない! いつ元に戻るのか 企画・特集2021年11月19日特別寄稿 第3回 コンテナがない! オーストラリア海運労組(MUA)とは

企画・特集2021年11月19日特別寄稿 第3回 コンテナがない! オーストラリア海運労組(MUA)とは 企画・特集2021年11月12日特別寄稿 第2回 コンテナがない! コンテナはどこにある?

企画・特集2021年11月12日特別寄稿 第2回 コンテナがない! コンテナはどこにある?